こんなにたくさんの

\ メリットが‼ /

リスクは低く・リターンも

安定しています

家賃収入が

得られる

自己資金0から始められ、ローンは入居者が支払う為、月々の支払いを賄うことができ、長期的な安定収入が見込めるのが特長です。

インフレ対策

お金の価値が下がれば、相対的に現物資産である不動産の価値が上がるためインフレ対策が可能です。

節税

マンション購入にかかった諸経費やローン金利等を経費として確定申告することで、所得税・住民税の軽減が期待できます。

団体信用保険

万が一の場合は、保険会社からの残りのローンが支払われるので、ご家族に迷惑はかかりません。

仕入れに特化した不動産会社と複数提携を結んでいるため、非公開物件をご提案できる。

一社専属の営業マンとは違い、忖度のない中立な立場でお客様に合った不動産運用をご提案できる。

収益物件のご提案だけではなく、購入から出口戦略(管理、売却、相続)などのトータル的なサポートができる。

収益物件は、1Rから一棟アパート、戸建てなどお客様に合ったご提案ができる。

1

セミナー参加

不動産エージェントに相談

2

不動産業者を選ぶ

3

銀行から借り入れをする

→物件を購入する

4

物件を貸し出し貸主になる

5

借主から家賃収入を得る

6

家賃収入で銀行へ支払い

27才 男性

IT業界/年収650万円

職場の先輩から声をかけられ、不動産投資に興味を持ちました。 年収や勤め先によっては25歳以上からできることを教えてもらいました。 お金がないと出来ないと思っていたのですが、 初期費用がかからないのも私にとっては大きな決め手となりました。

28才 女性

医療関係/年収500万円

職場の先輩から声をかけられ、不動産投資に興味を持ちました。 これまで病院勤務の看護師のため仕事が忙しく、看護師をやりながら資産運用をするのは難しいと思っていました。 でも、担当の方から話を聞いて、忙しい中でも手間暇かからないマンション投資に魅力を感じました。 購入後のサポートも充実しているので、私のような忙しい仕事の方にもオススメです。

32才 男性

公務員/年収600万円

副業が仕事柄禁止されていますが、将来の資産形成を考えた時に不動産投資ができることを知りました。 公務員は金融機関からの評価も高く、融資が通りやすいこともメリットでした。 5棟10部屋までは副業に該当しないことも公務員の私にとって有難いところでした。

41才 男性

商社/年収1200万円

子供が2人居るので、子供の将来の学費や自身の老後の事を考えると、 毎月の家賃収入や団体信用保険で万が一のことがあった場合にも、ローンが全額無くなり、家族に資産を残せる事を知りました。 また、年収800万円を超えてから、年収がいくら上がっても手取り額がほぼ変わらずでしたが、確定申告をすることでの節税効果もメリットでした。

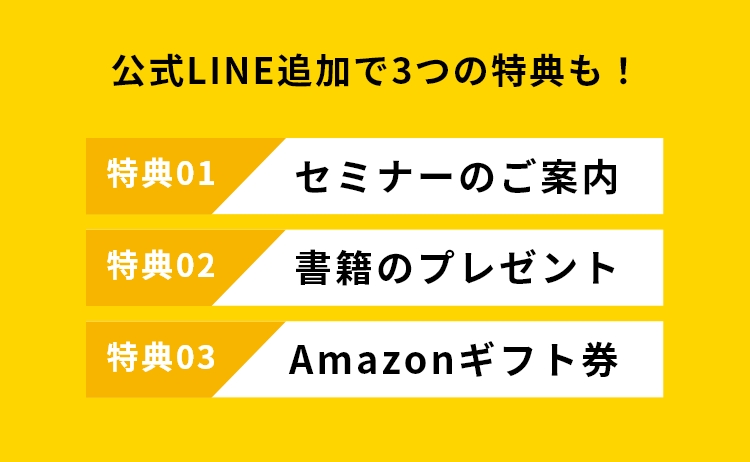

初心者の方でも安心して学べるセミナーにご参加できます。

初心者の方でも不動産投資について、わかりやすく学べる書籍を受け取れます。

公式LINEに登録した方へ毎月抽選でAmazonギフト券3,000円分をプレゼント!

A.

人口の多いエリア、駅から徒歩10分圏内などの立地条件に合った物件を購入すれば、 空室の心配はさほどありません。さらに、その中から優良な物件を選定しております。

A.

所得税を節税する仕組みとしては、不動産所得を赤字計上にして確定申告をすることです。 給与所得などの所得と損益通算ができるので、税金を還付してもらうことができます。

A.

ワンルームマンションの耐震性耐火性は大変優れています。 火災に関しては住宅ローンを組む際、火災保険に加入していただきます。 また、ファミリータイプに比べてワンルームマンションは柱や壁が多く、地震にも強くなっていると言えます。 耐震性が心配な方は任意で地震保険に入っていただくとひび割れや災害時の火災にも対応できます。

A.

いろいろな年代・職業の方が購入されていますが、最近では、30〜40代のサラリーマン、OL、公務員の方も購入されています。 自己責任で行うハイリスクな商品である株やFXなどと比較して、安心・安全・手間いらずな商品としてご購入しております。

A.

よくポータルサイトを参考に物件を探すお客様もおられますが、サイトに物件を掲載するのは不動産業者です。 本当に良い優良物件は、ポータルサイトに掲載される前に、実際には不動産業者が懇意にしている顧客に情報が伝わるケースが多いです。 ポータルサイトに掲載される情報よりも、川上にある情報をキャッチできる不動産会社と繋がることが、良い物件を購入するコツです。